Tijdelijke verlaging erfpachtcanon

Onlangs heeft de gemeenteraad de erfpachtregeling in RijswijkBuiten gewijzigd vastgesteld tot 1 januari 2026. Dit besluit is genomen als verkoop bevorderende maatregel. Kopers van een nieuwbouwwoning krijgen nu korting op de erfpachtcanon. Namelijk 1,0% korting op de erfpachtcanon bij een grondgebonden woning en 2,0% bij een appartement. Deze korting geldt voor alle nog te ondertekenen erfpachtovereenkomsten en staat na het sluiten van de erfpachtovereenkomst twintig jaar vast. Hierdoor zullen de bruto en netto maandlasten bij erfpacht aanzienlijk lager zijn dan bij het kopen van de grond, waardoor de te verkopen woningen in RijswijkBuiten betaalbaarder worden.

ERFPACHT

Het instrument van erfpacht wordt uitdrukkelijk als optie aangeboden aan potentiële kopers van nieuwbouwwoningen in RijswijkBuiten en erfpacht wordt dus niet als verplichting opgelegd vanuit het oogpunt van eigendombehoud van de gemeente Rijswijk. De uitgifte van bouwgrond in de vorm van erfpacht voor nieuwbouw in RijswijkBuiten is dan ook vooral als aanvullende maatregel bedoeld op het gronduitgiftebeleid door verkoop. Kopers van bouwgrond in RijswijkBuiten kunnen de erfpacht ten allen tijde omzetten in koop onder de daarvoor geldende voorwaarden.

De erfpachtcanon wordt elk half jaar door de gemeente Rijswijk achteraf in rekening gebracht op 30 juni en 31 december. Tien maanden betaalt u dus alleen uw hypotheekdeel aan de hypotheeknemer (‘de bank’) tweemaal per jaar betaalt u daarnaast een groter bedrag ineens aan de gemeente. Dit heeft geen invloed op uw fiscale voordeel; het onderstaande rekenvoorbeeld gaat uit van uw gemiddelde maandlasten.

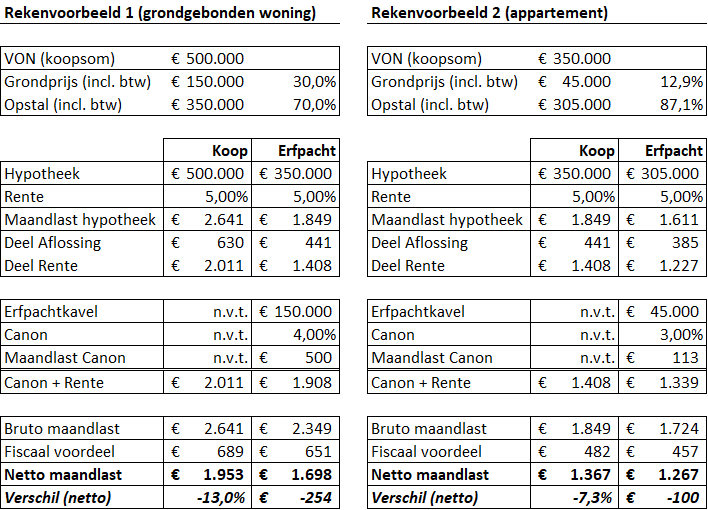

REKENVOORBEELDEN

- Rekenvoorbeeld 1: Een grondgebonden woning met een koopsom van € 500.000

- Rekenvoorbeeld 2: Een appartement met een koopsom van € 350.000

Bij het kopen van uw woning koopt u zowel de kavel van de gemeente als het opstal (de ‘stenen’) van de bouwer. Dit zijn twee aparte transacties, zodat u kunt kiezen om uw kavel in erfpacht te nemen. De optelling hiervan is de VON-prijs (koopsom).

We gaan in de voorbeeldberekening uit van een hypotheekrente van 5,0% en een canon die in de basis gelijk is aan de hypotheekrente (het percentage kan wijzigen, maar staat na het sluiten van de erfpachtovereenkomst twintig jaar vast). Het basispercentage van de canon wordt maandelijks door de gemeente vastgesteld op basis van een rekenkundige methodiek. Een grondgebondenwoning krijgt hierbij een korting van 1,0% op de basiscanon, een appartement een korting van 2,0%. Deze kortingspercentages gelden in ieder geval voor alle nog te ondertekenen erfpachtovereenkomsten tot en met 31 december 2025 en staat na het sluiten van de erfpachtovereenkomst twintig jaar vast.

Wanneer u de woning koopt met een annuïtaire lening ter grootte van de VON-prijs heeft u bij rekenvoorbeeld 1 in het eerste jaar een bruto maandlast van € 2.641. Omdat de lening annuïtair is, bestaat een deel hiervan uit aflossing (€ 630) en een deel rente (€ 2.011). Het fiscale voordeel is hierbij € 689 zodat u een netto maandlast van € 1.953 heeft. Het fiscale voordeel is berekend met een WOZ-waarde gelijk aan de VON-prijs (€ 500.000) en hypotheekrenteaftrek tegen een tarief van 36,93% (conform regelgeving 2023).

Indien u de kavel in erfpacht neemt, is uw hypotheek bij rekenvoorbeeld 1 lager en betaalt u geen aflossing over dit deel. U betaalt in dit geval een canon van € 500 per maand. De canon is ook fiscaal aftrekbaar, dus uw maandlast is lager. In dit geval netto € 254 per maand, oftewel 13,0% van uw maandlasten. Omdat de grondprijs bij het appartement in rekenvoorbeeld 2 in verhouding kleiner is, is het voordeel op de netto maandlast hier ook kleiner. Namelijk 7,3% oftewel € 100 per maand. Omdat de grondquote bij appartementen vrijwel altijd lager is dan bij grondgebonden woningen is hier een groter kortingspercentage van toepassing

Bij een annuïtaire lening zal de verhouding tussen aflossing en rente in loop der tijd verschuiven. Dit rekenvoorbeeld is daarom van toepassing op het eerste jaar. Aflossing is niet fiscaal aftrekbaar, de rente en canon wel. De netto maandlast zal gedurende de looptijd van uw hypotheek daarom licht oplopen, de canon stijgt niet. Het verschil in maandlast tussen grond aankopen en grond in erfpacht wordt daardoor groter (voordelig). U lost dus niet af op uw gronddeel.

Het is echter te allen tijde mogelijk uw grond alsnog in eigendom te verkrijgen. Dit kan gunstig zijn wanneer bijvoorbeeld de hypotheekrente daalt en u deze financieringsmogelijkheid heeft. De hoogte (grondprijs) hiervan blijft de eerste twintig jaar gelijk. Ook is het erfpachtcontract bij verkoop van uw woning overdraagbaar aan de nieuwe koper.

Andere uitgangpunten zoals de verhouding tussen grondprijs en opstal, uw hypotheekrente en de hoogte van de canon leiden tot een andere uitkomst. Uw persoonlijke situatie kan ook van invloed zijn op het (fiscale) voordeel. Stem daarom altijd uw financieringsmogelijkheden af met uw financieel adviseur.

VRAGEN?

Heeft u vragen over de erfpachtregeling? Neem dan contact op met Informatiecentrum RijswijkBuiten. Stuur een e-mail naar rijswijkbuiten@rijswijk.nl of bel naar telefoonnummer 070 – 326 19 75.